������I����Ҽ{�����Ǒ��M�����؟�Ρ��x�ա�������I������f����I���������ٽ����Ǵ��M��I�����lչ��һ�N���߃��ݣ��w�F�ˇ��Ҍ���I�ķ��ֺ��P�ġ�ؔ���������Ҷ��տ��ְl���ˡ��P��ӡ�l�I�I������ֵ��ԇ�c������֪ͨ���͡��P�����Ϻ����_չ��ͨ�\ݔ�I�Ͳ��֬F�����I�I�I��������ֵ��ԇ�c��֪ͨ�����_���I�I������ֵ���ĽY�����{��;���I���������҇����Ƹĸ�ı�Ȼڅ�ݡ���Ŀǰ���Ƚ����I����ֵ��߀�]���γ�һ�l�����ărֵ朣�������I�������С��I�����_�ߌ��ðlƱ��������С���ҬF�A���҇����ƽ��O߀���Ǻ����ƣ��@�͞齨���I�Ķ��ջI�����������õęC������I��ץס�r�C�e�O�M�ж��ջI�������_�����Ͷ�ؓ�����F�������Ŀ�ˡ�

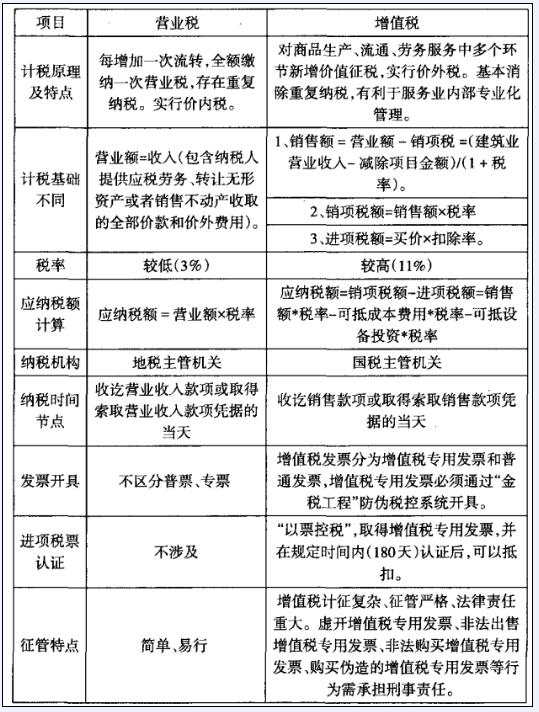

����һ���µ���ֵ���ƶ��c�F�РI�I���ƶ�֮�g�IJ

����ͨ�^�������^�����A���͇��I�I�����Зl�������䌍ʩ���t�����I�I������ֵ��ԇ�c�������������A���͇���ֵ�����Зl�������䌍ʩ���t����ʩ����I���f���ó��I�I���c��ֵ���ɷN����֮�g�IJ�����ϱ���

�����ɱ��п�Ҋ���I�I���c��ֵ������Ҫ�^�e���ڶ��ʼ����������Ӌ�㷽ʽ�ϣ��mȻ�lƱ�_�ߡ��M헶�Ʊ���J�C���������c������ͬ������IֻҪ�J��������PҎ�����Dz���Ӱ푑��{���~�ġ�����Փ�ϣ�ֻҪ������I�܉�@��������M헵ֿۣ���ô��I��Ҫ�U�{����ֵ���DŽt�ɵ��ڠI�I����

���������N헣���������

���������I������ֵ�����F�еġ��I�I������ֵ��ԇ�c�������������A���͇���ֵ�����Зl�������䌍ʩ���t�����PҎ������Ӌ�����A(�N���~)���J������I����λ(��)�ṩ�����ڄ�����ȡ��ȫ���r��̓r���M�á����У��r���M�ð�����ȡ�����m�M���`�s���r����ȵȿ�헼��������N���|�ăr�����M��������֮������ʩ����I��I����λ(��)����ȡ���N헶��~������ȡ��һ�����룬�oՓ��Ӌ�ƶ�Ҏ����κ��㣬�������빤�̽Y������Ӌ�㑪�{���~��

����ᘌ������I�ְ�ʩ�������c���{���ˌ��������̷ְ��o������λ�ģ��ԑ�����ȡ�õ�ȫ���r��̓r���M�Þ鑪���N���~����֧���o�ְ���λ�Ĺ��̽Y�����룬���ɷְ���I�_����ֵ�����ðlƱ�����ڮ��ڵֿۡ�

���������M헣��ɱ��M��

�������I���������ߵČ�ʩ����ʹ�����ИI���Эh�����U�{��ֵ�����h�h��ۣ��ӌӵֿۣ��˹������Ϻ͙Cе��ȫ�����F�r�����x����Ŀǰʩ����I����ֵ��߀�]���γ�һ�l�����ărֵ朣����ԣ��Ŀ֧���ijɱ��M���У��P�I��ȡ����ֵ�����ðlƱ���M�������؏ͽ�����

����(һ)�˹��ɱ�

���������҇�������I����ڄ��ܼ�����I���˹��ɱ�����ռ�ɱ����~�^����أ��@���в��H��������I�����l�����˹��M��߀�����ஔ���صĄڄշְ��ɱ������ڬF�A�΄ڄչ�˾�]�б��{�롶�I�I������ֵ��ԇ�c�������������ڄչ�˾�o���ṩ��ֵ�����ðlƱ����Щ������˹��ɱ��IJ����ϝq�o���мӴ�����I���ù��ɱ������ڬF�A�δ_���o���ֿ��M헶���

����(��)���ϳɱ�

���������Ŀ���õIJ���������Ҫ�ijɱ������ϵ�ȡ�ã�һ�ǽ���ʩ����I��ُ���@����ֻҪ�x�������ֵ��һ��{�����Y��Ĺ����̣�ȡ����ֵ�����ðlƱ�Ǜ]�І��}�ġ������ڲ���ȡ�������Ķ����Ժ͏��s�ԣ��ط��������h���Q���˲��ֲ�ُ���ϟo��ȡ���܉�ֿ۶��~����ֵ�����ðlƱ�����زġ�����˃r���������ȡ����ֵ�����ðlƱ�ȡ�������I���ϲ�ُ���T��Ҫ����һ���������Дࡢ�x��A�����˃r���������ȡ����ֵ�����ðlƱ����I�ͱ�횞�˼{���I��; B�� ����ȡ����ֵ�����ðlƱ�������^�ߵăr���������Ӵ��r��A��B��헱��^����ȡ����ֵ�����ðlƱ���M헶�����A��B��헵IJ��~����I��ԓ�뷽�O���x��B헲�ُ���ϡ����ǘI����λ(��)���ϣ����{�ܲ��Ͻo�Ŀʹ�ã����Ŀ�Y��(���A��)���̿��пۜp���@�N��r��ʩ����I�Ǵ����ģ����@���ֲ��σrֵ�Y��rҪӋ�N헶������]�п����ڵֿ۵��M헶�����Q֮�����c�I����λ(��)��ӆ�И����~�l���Иˡ����ИI��ٿ��ṩ����ͬ�r����������ֵ������Ҫ���������P�l��������ϻ��O��(���ɼ�ϵ��ُ�Ϳ��ƵĹ��ϻ��O��)�����_���Խ���ʩ����I�����x�c��؛����ӆُ�N��ͬ���ɽ���ʩ����I֧��؛��lƱ�_�o����ʩ����I���c�ְ���λ��ӆ�ĺ�ͬ��ҲҪ���ṩ��ֵ�����ðlƱ�� �������˷�ֹ���Fȡ�ò��ϸ����ֵ�����ðlƱ�����܌��F�M헵ֿ۶������k�ˑ����ӌ��_��ֵ�����ðlƱ���ṩ���Y���ṩ�o�����̣���Ҫ�����ṩ��ֵ�����ðlƱ���@Щ�Y�ϰ�������˾���Q��������ӛ̖����˾��ַ���Ԓ����˾�_���y�м��~̖����˾һ��{�����Y���C���ȵȡ�

����(��)�Cеʹ���M

����ʩ����Iُ���д����ęCе�������ߡ��x�����O�䣬�@Щ�O��Ķ�������IҎģ�c��������֮һ��ʩ����I��ʩ�I�������@Щ�����O�䰴Ҏ��Ӌ�����f�M�M��ɱ����џo�������M헶��ֿ۵���ֵ�����ðlƱ������Ŀ�ɱ���������ؓ���ӡ�������I��ُ�M�̶��Y�a������ֵ���������M헶��ֿۣ������ڼӿ�ʩ����I�O��ĸ��ºͼ��g�M������I�U�IҎģ����Ҫ���ø���ęCе�������ߡ��x�����O�䣬һ����I��ُ������ͨ�^���U�������ͨ�^���U�@ȡ���t�ں�ӆ���U��ͬ�rҪ���_Ҫ�����U��˾�ṩ��ֵ�����ðlƱ��

����(��)�Ŀ��ʩ�M

�����M���Ŀ��ʩ�^���еı�횸����ijɱ��M�ã��T���Ŀˮ��M��ͨ���M��܇�v�M(������·���M��ȼ���M��ͣ܇�M���R���M��)���Y�a�S���M�������M�á������M�á��k����Ʒ�ȵȡ��@Щ�Ŀ��ʩ�M�ã��漰�ă��ݶࡢ��V��ȡ�ô��ڶ����Ժ͏��s�ԣ���Ŀǰ�҇�Ӌ����ֵ���ƶ�߀�]��ʮ�����ƣ����l�����M�ö�Ҫȡ����ֵ�����ðlƱ��ʮ�����y�ģ�����ijЩ�M�ã�ֻҪ�ӏ������������m���ķ������ǿ����x���m��һ��{�������������������ȡ����ֵ�����ðlƱ�ġ���܇�vȼ���M����ͨ�^�����_�Ϳ���ֵ;��ˮ��늡�ͨӍ�M�ȣ��ɠ�ȡ�ɹ���ֱ����ʩ����I�Y��;�ȵȶ���Ҫȡ��ֵ�����ðlƱ��

�����ġ��ӏ���I�Ȳ��������e�O�I������

������ֵ���nj���Ʒ���a����ͨ���ڄշ����ж����h���������rֵ����Ʒ�ĸ���ֵ���յ�һ�N���D�������Ѓr�ⶐ��ʩ����I���ĵĸ��N�ɱ�������]�кϷ�Ʊ�����ֿۣ���I�ͱ�횞�˼{���I�Ρ�

������IҪ����δ��I������Դ�^�\�����ӏ�����I���P�T���Ķ���֪�R(�e����ֵ�������֪�R)��Ӗ����ߌ���ֵ�����J֪��

������I�ں�ӆ�Ŀ�И˺�ͬ���ְ���ͬ����ُ��ͬ�Ⱥ�ͬ�^���У�Ҫ���]��ֵ���������أ����_�涐���ݗl����ƺ�ͬ�s�������_�������

�������Ŀ��ʩ�^���еĸ����h���ijɱ����ģ�Ҫ�뷽�O���Ϸ���ȡ�����P�ġ��ϸ����ֵ�����ðl����I���кϷ�Ʊ�����ֿۡ�

�����ӏ���I����ֵ���lƱ�Ĺ�������I�ڽ���������_������ֵ���lƱ���I�ս��������M헶��~�ֿۣ�����lƱ���������I�ս������ܕ��ڵֿ۶����������_�����ص��������|��̓�_��ֵ���lƱ����M�ИI�ս��וr��ȡ����ֵ���lƱ��Ҫע�⌦���M���м��ęz�飬�z���䌣�ðlƱ���_Ʊ�r�g��ӡ�µȸ��Ҫ�ص��挍�ԣ��_���Ϸ��ԡ���Ч�ԡ����lƱ�J�C���͵ֿ������M�Йz�飬�������ڟo���ֿ۶��a���Ķ��~�L�U��

�����ӏ���Iؔ���ˆT�Ķ���֪�R��Ӗ��ʹ�����ɞ龫ͨ���P��ֵ����Ҏ�ߣ������������I������ֵ���rֵ�����Ӌ���ߺͰ��P�ߡ�

������֮����I�ڌ��С��I��������Ҫ��{���I�����������F��������P�I�������˵����أ�ֻ����I���P�ˆT��ҕ��������ͨ���������ܳ�ֵ����ö����M�к����Ķ��ջI�����_������p�p��I��ؓ�����F�������Ŀ�ˡ�

���������īI��

����[1]���A���͇�����Ժ���538̖ �����A���͇���ֵ�����Зl����

����[2]ؔ����.���Ҷ��տ��� ؔ��[2011]11̖ �P��ӡ�l���I�I��������ֵ��ԇ�c��������֪ͨ

����[3]ؔ����.���Ҷ��տ��� ؔ��[2009]113̖���P�ڹ̶��Y�a�M헶��~�ֿۆ��}��֪ͨ��