�������գ�ס�������Ї������I(y��)�f(xi��)��(li��n)�ϰl(f��)���ˡ�2016�꽨���I(y��)�l(f��)չ�y(t��ng)Ӌ��������棬���ݺ��w�˿��w�l(f��)չ�B(t��i)�ݣ����^(q��)�����ИI(y��)���Y�|e�ȾS�ȵİl(f��)չ���c��

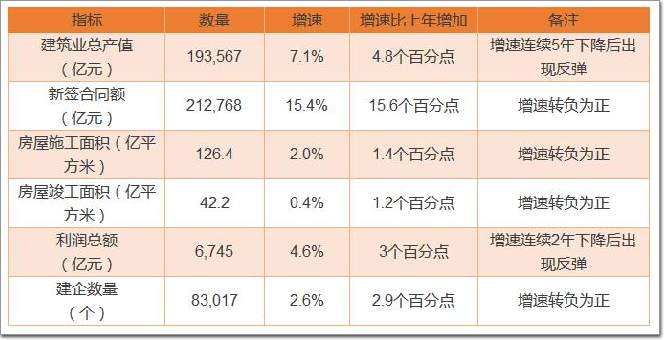

����1�������I(y��)��Ҫָ��ȫ���h�t����ůڅ�����@

������ͬ��2015��������j�ݣ�2016�꽨���I(y��)��Ҫָ��ȫ���h�t�����ٻ������º���ͬ�~������ʩ����e�����ݿ�����e����I(y��)��(sh��)������һ�eŤ�D��ȥ���ؓ���L�B(t��i)�ݣ����L�������º���ͬ�~��2016�곬�^21�f�|Ԫ��ͬ�����L15.4%����ȥ��߳�15.6���ٷ��c�������I(y��)�Ļ�ůڅ�����@��

�� 2016�����I(y��)��Ҫ�l(f��)չָ��һ�[����

����2����Ͷ�Y�r����Ȼ�^ȥ?�����I(y��)�D���������ڱ���

����2016��ȫ����̶��Y�aͶ�Y(�����r��)���������L8.1%�����������B�m(x��)5���½����������I(y��)�̶��Y�aͶ�Y���ٸ��dz��F(xi��n)�����ʎ�����������L(21.38%)׃?y��u)�ؓ���L(-6.52%)����ȫ����{�Y�����D��ʽ�Ĵ��£��f��Ͷ�Y�r����Ȼ�^ȥ�ƺ�Ҳ���o���ɣ����ϣ������I(y��)�@ô����w����Ͷ�Y�����������LЧ����Խ��Խ�����ܶ���I(y��)Ҳ�Ӵ������������I(y��)�������g��(chu��ng)�µȷ����Ͷ�룬�D���������ڱ��С�

�� 2007-2016�꽨���I(y��)�̶��Y�aͶ�Y������

����ע���DƬ�����ڡ�2016�꽨���I(y��)�l(f��)չ�y(t��ng)Ӌ���������

����3����һ��һ·���ɹ��@�������ӌ���а������º���ͬ�~���L16%����;�Ї������B�m(x��)9������ENR�Ї��ϰ���I(y��)��λ(����������Ӌ)

����2016���҇�����а����̘I(y��)���º���ͬ�~2440�|��Ԫ(�ۺ������1.6�f�|Ԫ)��ͬ�����L16.2%�����ٱ��������6.6���ٷ��c��

�����Y���̄ղ��y(t��ng)Ӌ��(sh��)��(j��)��2016���ڡ�һ��һ·���ؾ����ҵČ���а������º���ͬ�~1260�|��Ԫ����ȥ�����L��36%����ͬ�ڿ��~��ռ���_51.6%���Г����҇�����̳а��İ�ڽ�ɽ�����L�����������@��

�������҇���I(y��)����а����̵ĸ���������������(j��)ENR������2016��ȡ�ȫ�����250�҇��H�а��̡��������҇��ȵع���65����I(y��)���x����(sh��)���c�����ƽ������27����I(y��)�����������������M����I(y��)7�ҡ��Ї������B�m(x��)9�������Ї��ϰ���I(y��)��λ���������Ώ�����ĵ�5 λ��������3 λ��

�� 2016���Ї��ϰ���I(y��)ǰ10����

�� 2016���Ї�7�����M����I(y��)��

����4���^(q��)���Ј����������(w��n)������ʡ���IҎ(gu��)ģ���m(x��)���L

�������҇�31��ʡ����ɵĽ����I(y��)���aֵ���º���ͬ�~�������^(q��)���Ј����������(w��n)�����cȥ�����׃���������҇��ą^(q��)�֣�

����1���Ј�Ҏ(gu��)ģ���ļ������A�|(�Խ��K���㽭���Ϻ���ɽ�|�����������)���A�е^(q��)(���ϡ�����������)�����⣬�������V�|���Ĵ����ؑc4��ʡ�н���Ҏ(gu��)ģҲλ��ǰ�С����Ј����жȁ�����2016�꽨���I(y��)���aֵ����ǰ11λ(�����^7000�|)��ʡ����ɵĿ��~ռȫ�������I(y��)���aֵ��69%�������ʡ���m(x��)�I�ܡ�

����2���Ј����L���ļ���������(���ơ��F��ʡ�����)���A���^(q��)(�Ծ�������)�������������������ʡ��Ҳ�������á�2016�꣬�F�ݡ�������20%���ҵ�����λ��ǰ��λ��

����3���½������ص^(q��)����(w��n)�������^�࣬�ڽ����I(y��)���aֵ���º���ͬ�~�ϵı��F(xi��n)Ҳ�����^��������2015�꽨���I(y��)���aֵ���L50%���º���ͬ�~���L69%����һƬ�������б��F(xi��n)ʮ�֓��ۣ�2016�����مs���F(xi��n)������䡣�½��^(q��)����������L��rҲ�������롣

����4���|���^(q��)�����Ј����m(x��)ή�s�������|���^(q��)������Ľ����I(y��)���aֵ�����B�m(x��)��30%���ҵ��ٶ��»����y���j�ݡ�

�����ڸ��^(q��)��ɵĽ����I(y��)���aֵ�У���һ�����ڱ�����I(y��)����ʡ��ɵģ��@��һ���̶����f���˱�����I(y��)�Č�����չ������2016����^(q��)��ʡ��ɵĽ����I(y��)�aֵռȫ�������I(y��)���aֵ��34%�����������1���ٷ��c��������չ�������ַ�(w��n)�������ЃH�㽭�����K��ʡ�Ŀ�ʡ�aֵ֮�;�ռ��ȫ����ʡ�aֵ��37%�����ĸ��^(q��)�������(�����^(q��)����ʡ��ɵĽ����I(y��)�aֵռ���^(q��)�����I(y��)���aֵ�ı���)�������������㽭���Ϻ�����ǰ3λ����50%���ϵĽ����I(y��)�aֵ������ʡ��ɵģ��w�F(xi��n)��ȫ�������I�ĸ���������

������Ȼ�������w�������^(q��)�I��r���@��(y��u)��ȥ�꣬�ٴ�ӡ�C�˽����I(y��)�Ļ�ůڅ�ݡ�

�� ������^(q��)�I��r���ȣ�

����5����������·���������á��F·���̷�(w��n)�Ӽ����ИI(y��)ǰ�ģ���������ИI(y��)�L������

����ס�����y(t��ng)Ӌ���ڽ����I(y��)��ռ��(j��)������λ���ء�һ���Y�|��I(y��)��7711����������5607���ء�һ��ʩ�����а���I(y��)���������Č��I(y��)e�M�з�����l(f��)�F(xi��n)��

����1����Ҏ(gu��)ģ�ϣ�

������������·���������á��F·�����ĴI(y��)e�ڽ������aֵ���I�I(y��)���롢�������~���ָ���Ϸ�(w��n)��ǰ�ģ���ռȫ�������_85%���ϣ����^���º���ͬ�~��ָ���Ͽ����F·�����������

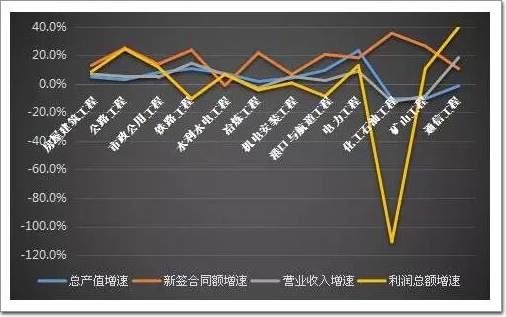

����2�������L�ٶ��ϣ�

�����Ľ����I(y��)���aֵ�͠I�I(y��)������������L�^�����������̺��F·���̣������F·����Ť�D��2015�꿂�aֵؓ���L�͠I�I(y��)�������L�����đB(t��i)�ݣ��ڃɂ�ָ���Ͼ����F(xi��n)10%���ϵ����L���������2016�꿂�aֵ���L��23%����ȥ�����18���ٷ��c���@�����»����^���@���еVɽ���̺ͻ���ʯ���̣��ڃɂ�ָ���϶���10%���ҵ�ؓ���L��ͨ�Ź����ڿ��aֵС���»�(-1.5%)����r�£��I�I(y��)����s���F(xi��n)��18%�Ĵ�����L����Ҋ2016��ӿ��˹��̿�ĽY�������_�J��

�������º���ͬ�~������2016���ˮ��ˮ늹�����С���»�(-1.2%)�⣬�������I(y��)e�����L���ã�����ʯ���̺͵Vɽ�����ڽ��vȥ��Ĵ���½�����քe���L��35%��27%����δ�����ĠI���γ���һ�����ϣ���·���̡��F·���̡�ұ�����̡��ۿ��c�������̵����L��Ҳ��20%���ϡ�

�������������~������ͨ�Ź��̺�·���̵����L���b�b�I�ȣ��քe���L��40%��24%��ͬ�r�h�h������I�I(y��)��������L�ٶȣ���Ҋ�@�ɂ��I������ڳɱ������ϱ��F(xi��n)ͻ�����F·�����ڠI�I(y��)���������L����r�£��������~�s�½���11%�����ٱ�ȥ�꽵��36���ٷ��c���������g���@�ܵ��D�����~�l���D�������ИI(y��)��ٿ��ṩ��������ʯ������ȥ����F(xi��n)4%���ҵĽ������^�m(x��)����½���2016��ؓ���L111%�����F(xi��n)��6.8�|Ԫ�ľ�̝�p��ԓe��I(y��)���ܵĉ�����Ҋһ�ߡ�

�� 2016�����ء�һ��ʩ�����а���I(y��)���L��r

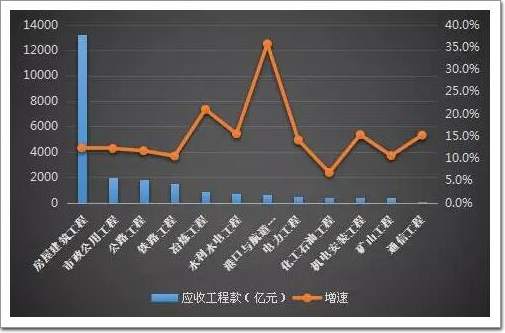

����6����I(y��)���չ��̿�}�ٴ���푾�犣��ء�һ��ʩ�����а���I(y��)���չ��̿��_2.3�f�|

������2015��İl(f��)չ������߀�п��f����I(y��)���չ��̿�������Ȼ�^�ߡ���2016��tֱ���á����}���ء��Ă��ց����ݣ���ס�����y(t��ng)Ӌ�ĸ���ء�һ��ʩ�����а���I(y��)�У�2016������12�����I(y��)e�đ��չ��̿�����m(x��)���ӣ�����11�����I(y��)e�đ��չ��̿����پ����^10%���ۿ��c�����������I(y��)�đ��չ��̿����ٸ����_��35.7%��

�����đ��չ��̿��~���ϣ�2016��5607���ء�һ��ʩ�����а���I(y��)�đ��չ��̿�~�_2.3�f�|Ԫ��ռ��I�I(y��)���뿂�~��23%�����з�����а���I(y��)���չ��̿�~Ҏ(gu��)ģ����_1.3�f�|���������á���·���F·������а���I(y��)���չ��̿��~�Ⱦ����^��ӽ�1500�|Ԫ����������ҕ��

�� 2016�����ء�һ��ʩ�����а���I(y��)���չ��̿���r