������ƪ��������[�Ї�Ļ���W]���������l����

����������ʾ���X�ӹ���ָ�������ӹ��������X���~�l���X�����ИI��ٿ��ṩ�����V�ӹ��ɲģ���Ҫ������܈�����D�������������ȡ��ӹ��aƷ��Ҫ��aa��������������aƷ����ԭ�Xֱ���T�ɵĮaƷ��δ���^�����ӹ��������X���X����܈�Ʊ��V��܈���õ��T܈�����������õıP�l���D���A�V��呉��V����;�����aƷ�������ӹ��aƷ(�塢���������ܡ������͡�������������);�������ӹ��aƷ�Mһ���ӹ��ɞ��Ʒ�����T���~�l�����T�����ИI��ٿ��ṩ�����T�����~�l���T�족���ИI��ٿ��ṩ���aƷ�ӹ��ɞ��㲿����

�����Ї���ȫ�������X�����a�������M�������wռ�ȶ��ӽ�50%���������~���^500�|���Ї��X�ļӹ��ИI̎�ڸ��ٳ��L�ڣ����ش��P�I���g�аl���®aƷ�Ŀȡ��ͻ�ƣ��ИI���g�b��ˮƽҲ������������c�����X���I���Mˮƽ���߀�в�࣬��ӹ��ʲ���15%���������X-��Ͻ����g��ȫ�X܇�������պ����X���Լ��l�әC�����I���҂���ˇ�b��ˮƽ���OӋ�����������в�ࡣ

�����������H�X�I�f��(IAI)�A�y��2020��ȫ���X���M�������_��7000�f����δ��5�������ͺ����L��(CAGR)�_��4.53%��2016��ȫ���X���M�_��5903�f��(�����������X)���AӋ2017��ȫ���X���M�_��6192�f����ͬ�����L4.89%��

����ȫ���X���M���ַ������L

������Դ�����_�Y������

�����Ї��X���M�����LѸ��

������Դ�����_�Y������

�����Ї��X���M���L���š� ������ʮ���塱��ɫ�������IҎ������ 2020 ���҇��X���M�������_�� 4300 �f����2016-2020 �����g������ͺ����L��(CAGR)���_�� 7.24%�������@ʾ��2016 ���҇��X���M�����_�� 3250 �f����ͬ�����L8%���AӋ2017 ���X���M���_�� 3470 ����ͬ�����L 6.77%��

�����Ї��X���M�L�������L�A�y

������Դ�����_�Y������

�����Ї��X�����M���l�����Y����׃��

�����߶��X�����M���ڴ���������mȻ�҇���ȫ���X�ĵ�һ�����M�����������M�Y�����c�W���l�_���Ҵ����^���������I���҇��X��������I��ռ�� 33%������ǽ�ͨ����������b���Cе�������������MƷ�����ͨӍ���քeռ�� 21%��12%��10%��8%��8%�� 4%������������������ͨ�\ݔ�ǵ�һ�����X�I��ռ�� 39%���������I��ռ�Ȟ� 25%�����b�I��ռ�Ȟ� 16%��

�����Ї���ͨ�����b�I�����������g

������Դ�����_�Y������

�����l�_���ҽ�ͨ�Ͱ��b�I�����Xռ�ȴ�

������Դ�����_�Y������

�����Ї��X���M�ĽY�����c�Q���ˮaƷ�Y��ȱ�ݣ���ʮ���塱���g���Ї��D���ı���ռ�ӹ��ı����� 60%���ң�����l�_�����X�Ͳ����~�l���X�Ͳġ����ИI��ٿ��ṩ���Ͱ��������ñ����� 2:3�����҇�Ŀǰ�@һ�����^�ͣ��҇��X�ӹ�Ҏģ�����һ�����aƷͬ�|�����أ����g���������^������Ŀǰ���ռ��X�������܇܇�����X�厧���߉�ꖘO��Ӳ��ȸ߶��X�厧�����aƷ��������M�ڡ�Ŀǰ�X�ڰ��b������Դ��܇�����F�������Լ����յȸ߶��I��đ��ÝB���Ї�����������ȥ������

������܇���p�������߶��X�����MѸ�ٔU��

������܇�a�I�����X���Įa�I���X�Ͻ������ܶ��ͣ���λ�|����������������������������܇�p���������x���ϣ���܇�p�������g�����Y���OӋ�p�����c�p�|���ϵđ��á��о�����������܇�|���p�p 10%��ȼ�ͽ�������� 6-8%�����ٕr�g�p�� 8%���ƄӾ��x�p�� 5%���D�����pС6%��CO 2 �ŷŜp�� 4.5%��݆̥������� 7%�����S�ŷŷ�Ҏ����څ������܇�p�����IJ����@���ӿ졣

������܇���X�Ͻ�aƷ�����ֲ�

������Դ�����_�Y������

�������������� �AӋ 2017 ����܇�Ј��a�N�s�� 2940 �f�v��ͬ�����L 5%���ҡ�2016 ���Ї���܇�a�N�ʬF�^�����L���a�N�����ل��vʷ�¸ߡ�2016 ���Ї���܇�a�N�քe��� 2811.9 �f�v�� 2802.8 �f�v��������ͬ�ڷքe���L 14.5%�� 13.7%����������ͬ��11.2 ��9.0 ���ٷ��c��

�����Ї���܇���̌W���l���ġ������c����Դ��܇���g·���D�����_�����2020 �ꡢ2025��� 2035 �꣬��܇��a�NҎģ���քe�_�� 3000 �f�v��3500 �f�v��3800�f�v����������Դ��܇���N��ռ�Ȍ��քe�_�� 7%��15%���� 40%��

����������܇�����X���B���������

������Դ�����_�Y������

�����Y����܇�a�N�Լ����X�������Ĕ��������� 2020 ������܇���X�_�� 540 �f��ˮƽ��2016-2020����ͺ�����15% ����������Դ��܇���X 12 �f����

�����Ї���܇�N���A�y(��λ���f�v)

������Դ�����_�Y������

����ABS ���X�lչ�A�y

������Դ�����_�Y������

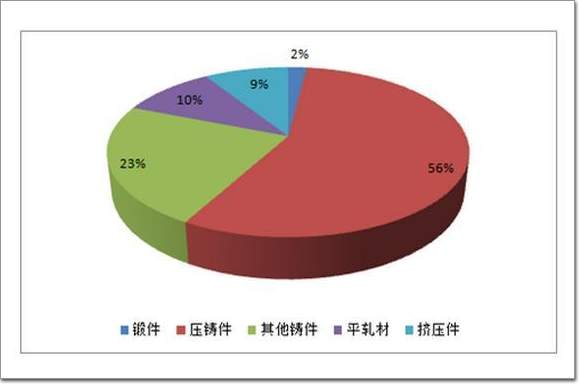

���������I�ɾ߶��X�ļ������

�����߶��X�Ͻ���ϵı������ͱ��������~�l�����ȡ����ИI��ٿ��ṩ���c����ƣ����ܶȸ�С��ͬ�ӏ���ˮƽ�¿��ṩ��������IJ��ϣ��܉��r�Ŀ������������ѣ��ɞ齛����w�C�Y���������ߏ��X�Ͻ�����ܶȵ͡����ȸߡ���ӹ����ܺõȃ��c�����Ƴɵ�������D���Ͳ���ݞ�����ں��պ����������ЏV���đ���ǰ��������ߏ��X�Ͻ���������Ҫ����������ʹ�ñ���ռ�w�C�Ͽ��X��������30%-35%�����øɾ��w�C�X�ı����_�� 70%���ϡ�

������Դ�����_�Y������

�����������X�����ֲ�

������Դ�����_�Y������

�����A�y��2015-2034 ���gȫ�տ��\����ƽ�����L���_�� 4.9%����������؛�w�C 22730 ��;���⣬�s 16890 �ܵ�ȼ��Ч�ʵĿ�؛�w�C��Ҫ���ۣ������w�C���;ȫ���������w��؛�w�C����s 9300 �ܣ����w�C�����㣬ռͬ�����w�C������ 30%��ȫ���w�C�����������Lһ�������� 35%�����L���ԁ��^��

���������@ʾ��2016 ����ه���������w�C�͇���ʽ�w�C����ď�������ȫ��ȫ�����X���L 8%-9%�����ծaƷ���X��30 ���f�������⣬���������X�Ͻ�Y�����Ͽ��|����70%���ϣ����϶���2XXX ϵ�Լ�7XXX ϵ�������X�Ͻ𣬺����I��Ѹ�ٰlչ���X-䇺Ͻ�ȸ߶��X�Ͻ�������аl���F������

����ȫ�����X�������A�y(��λ���f��)

������Դ�����_�Y������

�����S��ȫ�I�����ǁ�̫�^�Ŀ������L��ȫ�����X��δ���Ԍ����ַ������L�B�ݣ������w�C�������Լ��ΙC�X���M��Ӌ�㣬2016-2020 ��ȫ�����X�����^ 200�f������� 40 ���f����

���������A�yȫ���w�C����(��λ����)

������Դ�����_�Y������

�����Ї��������X�A�y(��λ���f��)

������Դ�����_�Y������

������Ч���ٹ����Ƅ����M܉�������족

������һ�� �����F·܇�w�Ĺ��ܜp��

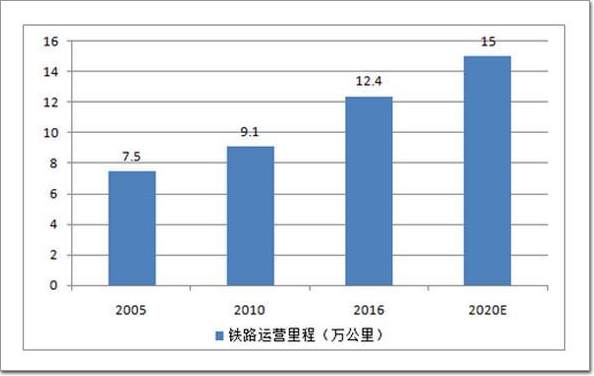

���������@ʾ���� 2016 ��ף�ȫ���F·�I�I����_ 12.4 �f������и����F· 2.2 �f�������ϣ�2005-2016 ���Ї��F·��̔��� 7.54 �f�������L�� 12.4 �f���12���껯�ͺ����L�� CAGR �_��4.23%;2008-2016 �꣬���F����� 671.5 ���������� 2.2�f�������ͺ����L�� CAGR �� 47.36%��

�����Ї��F·�\�I���

������Դ�����_�Y������

�����Ї����F�\�I���

������Դ�����_�Y������

�����ڶ��� ����܉����ͨ�����������L��

�����AӋ��2020 ���Ї�����܉����ͨ��܇���������_�� 6 �f�v ����2015 ��2020 ��ƽ������������7000�v���ҡ�ͨ������܉����܇�ܶ���ÿ�������� 6-7 �v܇������6 �v�ı���Ӌ�㣬2015 �����܉����܇�������� 22344�v;�Ї�����܉����ͨ�f���y�㣬2020 �����܉���I�\��̔��s9953 �����܇�������� 59718 �v��

��������܉����ͨ�\�I������A�y

������Դ�����_�Y������

�����AӋ2020 ���s��Ҫ�X��12 �f������֮��·��܇վ���O���X�����w�X�������_��15 �f�����F�г���܉����ͨ�\ݔ�b����Ҫ�������F���p܉���őҸ����е��ٴőҸ��ȣ�һ��őҸ�܇�v�Լ��ٶȴ���200km/h�Ą�܇�M܇���w�����X�����죬�p܉�c���F܇�w��35%���X�Ͻ����졣���������õ��X�У��ԔD�����X�Ğ������sռ���X�������� 76%���塢�����ܡ����sռ 24%��

���������� ��һ��һ·���N������

�����F·��ʮ���塱Ҏ���͌����@ʾ�����䌍һ·һ������Ҏ�����҇�Ҫ���O���U�ܸ���14 ���F·���̺� 10 ��·�ڰ���