������ƪ��������[�Ї�Ļ���WALwindoor.com]���������l����

����2022��������Ј��Ͻ������I����Ӱ�H�鏊�š�

����6.35�|Ԫ�����Ͻ������ÏV����һ�����õ�;16.7�|Ԫ����������ժ�ñ�����ɽ����Է���ڵ؉K;39.91�|Ԫ����������Ϳ��l���������ųǴ�Ǹ�������3��סլ�õء�

�����B�Ձ������ؽ�����I�l�l�F���������u�Ј���

������ָ�о�Ժ�����@ʾ����2022��ǰ10�·����õؙ�����~���а��У�10��ҽ����������I�ϰ����н����ϡ��н��|�ڡ��н��ǵء��н����ֵ�4�ҡ��н�ϵ����I���������е�20��22��58��76λ����Ӌ�õؽ��~347�|Ԫ��

�������Ї��������к��خaӋ���ڃȣ������н����F���õؽ��~���_1076�|Ԫ����Ŀǰ�õؽ��~������w��

����������ȫ������������ݻ��S�ڮ�ǰ�����Ј��ϵġ��н�ϵ���⣬�Ї��F�����Ї����F�քe��333�|Ԫ��166�|Ԫ�õؽ��~������8λ�͵�15λ��

���[���õ�֮����

�н�ϵ�خa��˾��̧�^��

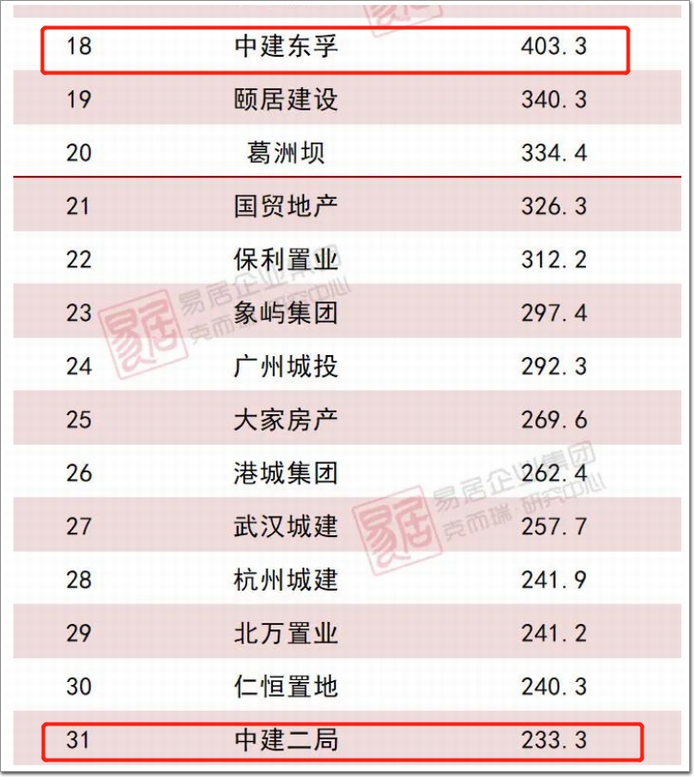

�����Ї�����������8�֣̾����@Щ���̾�Ҳ���������Լ��ĵخa�ӹ�˾�����겿���ӹ�˾Ҳ�e�O�õأ���1-10���Ї����خa��I����؛ֵTOP100�У�Ҳ�������@Щ�ӹ�˾�����֣�

�����н��|�ڣ�1-10������؛ֵ403.3�|��λ��16��λ��;

�����ٱ����н�����(�н�����)��1-10������؛ֵ233.3�|��λ��26��;

����߀���н��ǵ���161.7�|������؛ֵλ��48����

�DƬ��Դ���˶���

��������1-10�£��н�ϵ�خa��˾���N���~��Ҳ���������������˶����yӋ�@ʾ��

������|��243.3�|;

�����н��ź�182.2�|;

�����@�ɼҹ�˾�N���~�������_��425.5�|�������M��TOP40��У��@߀�]���������ׂ����ֵ̾ĵخa��˾��

�������ԣ��ڽ����ķ��خa����У��@�ҹ�˾���S���dz����ˡ�

�н�8�ӵ�ǰ������

�������˽���r���˿��ܕ��J�������@Щ��˾�����н����¹��̾��³����ĵخa��˾���䌍��Ȼ��

���������Ⱥ����f��8�����ֵ̾ā�v�����������^��С��

���������н�һ�ֵ�ǰ�����L����һ��܇����S;

�����н�����������ݵ�1952��������Ї�������܊�A�|Ұ��܊������99������һ�塱�r��156����c���̽��O�ĹǸ����;

�����н��ľ�ǰ����1962��8�³����Ľ��O���̲��F�ݹ��̹�˾��

������������ć��������͌�����չ�F�����Ї������������s�Ĺ�˾�ܘ��У������f8�����̾�һֱ�DZ��^�����Ĵ��ڡ�

�DƬ��Դ���Ї������پW

����2009��7�£��Ї�������A�����У����йɕ��У����ᵽ�خa�I����Ҫ�֞����K��

�����к��خa���н��خa�Ϳ���˾�ٸ����ּ̾��OӋԺ�\�I�ķ��خa�I�գ�ǰ���ߞ���Ҫ�خaƽ�_��

��������2013�����ң��к��Ȳ��l����ᘌ�ͬ�I���������ϣ��н��خa338�|Ԫ���Y�a�����w�����к���

������8��ֵĵخa�I���ڮ��r���]�б���������к������Ǹ��Ԫ����\����

�������ϣ��������o90��������خa�M�����S��lչ�ڣ��@Щ���̾־��ѽ������˷��خaƽ�_��������������ԡ��н�X�ַ��خa��˾���������������н�һ�ַ��خa��˾�ȡ�

������������������ֵخa��˾�_ʼ�����������Լ����ٵĵخaƷ�ƣ�

��������2020��6�£��н�һ�ַ��خa�_�l����˾�������н��ǵ�;

����2021��3�£��н����ַ��خa��˾��ʽ�������н�ҼƷͶ�Y��˾;

��������8�£�����Ҳ���䡰�����н��خa���������н����ϡ�

�����������ĘI�յĽǶȁ��f����ζ�������^ȥ�خa�I�յ���������������;��Ʒ�ƵĽǶȁ��f���t�nj����������ٶ�λ�������Ը��ߵđ��Զ�λ���³��l��

���������н��ǵصĶ�λ�������������ڡ���������������ɞ�һ����Ʒ�|��^�C�Ϸ����̡���

�����@8�ҹ�˾�У�Ҏģ�������н��|�ڣ�Ҳ�����н��˾����µخa��˾������1-10�³��^200�|���N��Ҏģ��λ��67����λ�á����⣬�н��|�ڽ����õ�Ҳ���ͣ�����؛ֵ��400�|��

����������н��ź�(�н�������µخa��˾)��ʣ��Ĺ�˾�N��Ҏģ���r�]�е��Ͽ˶����N�۰�

�����IJ��ֽǶȁ������@Щ��˾�IJ����в�ĵط���Ҳ���غϵĵط���

�����н��ǵ�(һ��)�������ڱ���������������۽������L���Ǽ��^����;

�����н�����(����)�������ڱ������Ⱥ�����˴^�I�����A�|�I���ͱ����^���Ծ����^���L���ǡ��L�����������ij��О����ą^�����γ�;

�����н�ҼƷ(����)����������h�����m���������h�Ј������cͻ���L���Dž^��;

�����н��خa�V��(�ľ�)�������ڏV�ݣ��خa�I����Ҫ�����ڏV�|���F��;

�����н��ź�(���)���������Lɳ����Ҫ����Lɳ�^��;

�����н��خa���(����)��������Գ֡�1+3+2���^��lչҎ������1���LjԳ��������Ј����ӓu;��3�����L�������dz���Ⱥ�����۰Ĵ^�������p�Ƕ���Ȧ;��2���������������ɂ��^�����ij���;

�����н��߾ֵخa�����������ݣ���Ҫ�ں��ij������ݡ����ݡ��K�ݵȳ��в���;

�����н��|��(�˾�)���������Ϻ����γ������Ϻ������ģ��A���^���A�|�^���A���^���A�υ^�����đ��ԅ^�ġ�1+4������;

�����@8���خa��˾������ɢ��ȫ�����أ��@Щ��˾���ڿ������ڵ��M������������������ԒҲ���ڟ��c���к͟��c�^�֡�

�������н����Ϟ�����

�����н������mȻ�����ڱ������ڱ���Ҳ�����T���ذ��؉K��������ǰ���ã����������Ϻ��ζ�δ�����������Ԫ�؉K���خa�_�l�Ŀ���Ŀ��Ͷ�Y�s117.34�|�����еr��s64.36�|����Ҋ�䌦���Ϻ��Ј�����ҕ��

���������н�����Ҳ�ѽ����Ϻ��R���˲����˶����Ŀ���н���������㡢�н����������졢���u���H�������ĵȡ�

����������͵��ǣ���ǰ�����P�C���yӋ�^���н�8���خa��˾�ѽ���һ���ڱ��������^���քe��һ�֡����֡������Լ���֡�

�����Ԟ������İlչ�[�n

�����M���ij����н�ϵ���⣬�������Ј�Ͷ�Y���鲻�p�IJ�������������I��

����11��7�գ����^92݆���r�����F�ØI�Լs40054.9�fԪ���½��K��ͨ�؉K����r17.81%������֮ǰ�����F�ØI�c���F�Z�ɂ�ƽ�_���Ϻ��y���õأ��������F�Z���Գ�20�|Ԫ�׃r���������Ϻ��R����Ƭ�^��լ�أ��S�����F�ØI�����F�Z����40.22�|Ԫ�������օ^һ�ڵ؉K��

��������֮�⣬�Ї����F���¸�ƽ�_���^�ڏV�ݡ��Fꖡ��Ϸʵȵز��֣��õ����w�����σɂ�ƽ�_�⣬���F���F�ٵĸ����̾�Ҳ�ЬF����

������ָ�о�Ժ�yӋ�����@ʾ���Ї����F1~10���õ���e312�fƽ���ף��ŵ�5λ��ͬ�����L88%���Ї��F��Ҳ���^�m�l����ǰ10���õ���e414�fƽ���ף��H�����A���ͱ�����λ�е�3��

����10��27�գ��ɶ������μ��й�����Ļ���Ї��F����Ӌ�õ�2�ڣ����S�s32.58�|Ԫ���Ǵ�݆�ɶ��õؽ��~��ߵ���I��6�£��Ϻ���݆���й����У��Ї��F�����ի@3�ڵ؉K�����Y69�|Ԫ�����ЃɉK����r���_��10%���ң����骚���õء�

������������^�ı��F���Խ��Խ�����ˡ����оW����ij�N�����ᵽ�����̾֡������ֵ��ֻ��ข������

������ˮ�J�飬�������������I���Y���_�l���O�ȷ�����Ѓ��ݣ����ڮaƷ�����I�N�ȭh������һ�����ޣ�����䷿�خa�_�l�I���L�ڰlչ��Ȼȡ�Q�ھC���������O���e�Ǯ�ǰ���خa�Ј����ڵײ��\�У���ů��δҊ��⣬�����I���~����Ͷ�Y�ܷ���Ч�D�����N�ۺ͠I�I������Ȼȡ�Q�����w�Ј���r��

��������ǰ�����ȣ��Ї����F���خa�N�ۘI�պ��s��ͬ�~��411.4�|Ԫ��ռ����ͬ�~�s2.07%;���خa�_�l�I�ՠI�I�����342.09�|Ԫ��ͬ�����L56.5%������ָ�о�Ժ�l����2022��1~10�·����N�����а��У��Ї����F��516.9�|Ԫ���ڵ�32λ���^ȥ��ͬ������22������;�ڙ����N�۰��У��Ї����F���Ǜ_�MTOP30��

����һλ���خa�ИI��������ʾ�����ھ����ۺ�ؔ���c���Y������������f���F�ڵĴ_�Ǐ�����܇�ĺÕr�C�������Ј��h���m������Ͷ�Y�����������Ą������c�õ��_�l�Լ����μ���˾���������Ĺ��̿�|�Y�Ȇ��}�ۺς������ͽ��������̽��ӯ�����g��ֱ���õ�Ͷ�Y�_�lڅ�����l���@�������ӹ�˾���Ԟ�I�U�����خa�_�l�I�Վ�����ͬ�I��������Ҳ��

������Դ���Ӯa�о�Ժ��ϯ�о��T�����J�飬��ǰ�����ИI��ë������11%���ң����خa��ë���ʱM�������»�Ҳ�ܸ߳������ИI�s10���ٷ��c����˽������I�Є����_�ط��خa�I�ա��F���ܵ̓r�õ����ݵ؉K�ĸ��ʴ�����ӣ����Y������I�����^�����Y���ݣ��@��ζ���Ŀӯ�����g�^��

��������Ҫ߀�Ǹ��ܵ��˵خa�_�l�ܞ��ƽ�_������ɫ����ij����Ȳ���ʿ�f���ИI��֏������ߺ㏊���D���߸����������@Щ���ޟo�ԡ��ڷ��خa�_�l�I�շ����ж���ƽ�І�λ���漰�ӹ�˾�P���e��������m���M�خa��K����߀�Ǹ��Ԟ����һ�����};�������µķ��خa�I�ն������v����������ۣ��ܷ����Ј�����Ʒ��Ҳ�д��^�졣